投資事業有限責任組合契約に関する法律(LPS法)は、主にベンチャーキャピタル(VC)やプライベート・エクイティ(PE)ファンドが活用する投資スキームである投資事業有限責任組合(LPS)の枠組みを定めた法律です。令和6年に改正が行われ、既に実務への影響も出始めています。

本記事では、LPS法の基本概念、運営上の留意点、および令和6年改正の内容について概説します。

Contents

LPS法の基本概念

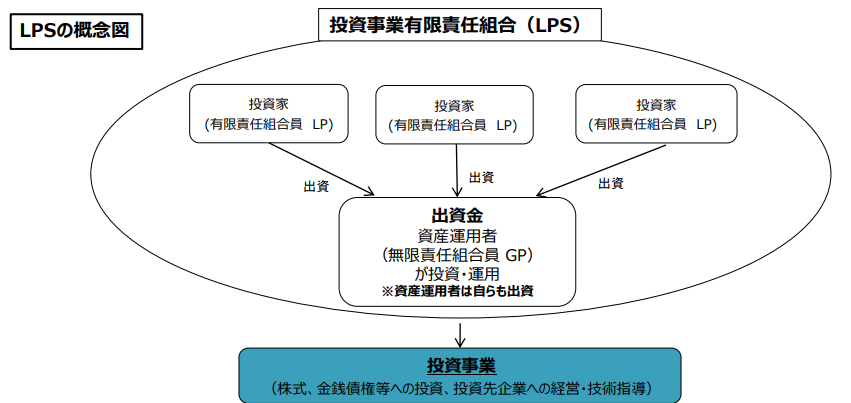

LPS(投資事業有限責任組合)は、投資家たる有限責任組合員(LP)と運用者たる無限責任組合員(GP)が共同で投資事業を行うために制度化された組合契約です。

LPS概念図(出所:経済産業省)

投資家の有限責任

LPSの最も大きな特徴は、投資家の有限責任性が確保されている点です。LPSは投資家たるLPと運用者たるGPが組合契約を締結することで組成されます。民法が定める通常の組合契約では全組合員が無限責任を負います(民法675条)が、LPSにおいてはLPは原則として出資額の範囲内でのみ責任を負うことが明確に定められています。これにより、LPは自らの財産全体に対するリスクを限定しつつ、投資運用に参加する機会を得ることができます。

(組合員の責任)

投資事業有限責任組合契約に関する法律

第九条 無限責任組合員が数人あるときは、各無限責任組合員は組合の債務について連帯して責任を負う。

2 有限責任組合員は、その出資の価額を限度として組合の債務を弁済する責任を負う。

ただし、LPが組合の業務執行に直接関与した場合などには、LPであっても無限責任を負う可能性があるため注意が必要です。

第九条 3 有限責任組合員に組合の業務を執行する権限を有する組合員であると誤認させるような行為があった場合には、前項の規定にかかわらず、当該有限責任組合員は、その誤認に基づき組合と取引をした者に対し無限責任組合員と同一の責任を負う。

投資事業有限責任組合契約に関する法律

契約内容の柔軟性

LPSはあくまで組合契約であり、私法領域における契約自由の原則が適用されるため、組合契約の内容を柔軟に設計することが可能です。例えば、GP-LP間の利益分配ルール、投資対象の範囲、脱退・解散に関する条件などを詳細に定めることができます。特に利益分配ルールについてはGP-LP間の優先劣後関係や分配方法(金銭/現物)など様々なパターンが考えられ、LPS組成時の契約交渉において重要なポイントとなります。

経済産業省は、LPS制度の振興を目的として、以下のモデル契約を公開しています。特に平成30年版は、日本ベンチャーキャピタル協会において最新の実務動向を考慮して策定したものであり、今でも多くのベンチャーキャピタルがこのモデル契約をアレンジしてLPSを組成しています。

税制メリット

LPSは法人ではなく組合契約であるため、LPS自体は法人税の課税対象とはならず、構成員課税が適用されます。すなわち、組合が得た利益は組合員の税務処理において所得として計上されます。これにより法人税の二重課税を回避することができますが、各組合員において課税所得の計算が必要になる点には注意が必要です。

運営上の留意点

設立登記

LPSは法人ではなく契約ですが、通常の(民法上の)任意組合契約と異なり、商業登記制度が適用されます。LPSの組成にあたっては、LPS契約の効力発生日から2週間以内に、法務局に対して設立登記申請をする必要があります。なお、出資額によらず3万円の登録免許税が必要となります。

(登記)

第四条 この法律の規定により登記すべき事項は、登記の後でなければ、これをもって善意の第三者に対抗することができない。(組合契約の効力の発生の登記)

投資事業有限責任組合契約に関する法律

第十七条 組合契約が効力を生じたときは、二週間以内に、組合の主たる事務所の所在地において、次の事項を登記しなければならない。(以下略)

組合事務所の所在地やGPの名称・住所は登記事項とされているため、任意組合と比較して秘匿性が低い点に注意が必要です。

金融庁への登録

LPSの持分は、金融商品取引法上は有価証券となります(いわゆる集団投資スキーム)。

(定義)

金融商品取引法

第二条 この法律において「有価証券」とは、次に掲げるものをいう。

2 (中略)次に掲げる権利は、証券又は証書に表示されるべき権利以外の権利であつても有価証券とみなして、この法律の規定を適用する。

五 民法(明治二十九年法律第八十九号)第六百六十七条第一項に規定する組合契約、商法(明治三十二年法律第四十八号)第五百三十五条に規定する匿名組合契約、投資事業有限責任組合契約に関する法律(平成十年法律第九十号)第三条第一項に規定する投資事業有限責任組合契約又は有限責任事業組合契約に関する法律(平成十七年法律第四十号)第三条第一項に規定する有限責任事業組合契約に基づく権利、社団法人の社員権その他の権利(外国の法令に基づくものを除く。)のうち、当該権利を有する者(以下この号において「出資者」という。)が出資又は拠出をした金銭(これに類するものとして政令で定めるものを含む。)を充てて行う事業(以下この号において「出資対象事業」という。)から生ずる収益の配当又は当該出資対象事業に係る財産の分配を受けることができる権利であつて、次のいずれにも該当しないもの(前項各号に掲げる有価証券に表示される権利及びこの項(この号を除く。)の規定により有価証券とみなされる権利を除く。)

したがって、LPSが自ら投資を募集する場合、無限責任社員(GP)が第二種金融商品取引業者として金融庁に登録する必要があります。同様に、LPSが行う投資運用についても投資運用業者の登録が必要となります。ただし、少人数(49名以下)のプロ向けファンドであれば、適格機関投資家等特例業務として、届出のみで組成可能です。適格機関投資家等特例業務の届出があったファンド一覧が金融庁HPで公開されており、多くのLPSが本届出を行っていることが確認できます。

いずれの方法にせよ、慎重な検討と手続を要する領域ですので、法律専門家への相談が強く推奨されます。

大量保有報告書

GPがLPSにより上場企業の株式を5%を超えて保有した場合には、通常の保有と同様、GP名義による大量保有報告書の提出義務が生じます。大量保有報告書の「当該株券等に関する担保契約等重要な契約】の欄に、LPSのGPとして保有している旨を記載するのが一般的です。

財務諸表の作成と会計監査

LPSは年1回の財務諸表の作成および会計監査が義務付けられています。(ただし株式会社と異なり、決算公告の義務はありません。)

(財務諸表等の備付け及び閲覧等)

投資事業有限責任組合契約に関する法律

第八条 無限責任組合員は、毎事業年度経過後三月以内に、その事業年度の貸借対照表、損益計算書及び業務報告書並びにこれらの附属明細書(第三項において「財務諸表等」という。)を作成し、五年間主たる事務所に備えて置かなければならない。

2 前項の場合においては、無限責任組合員は、組合契約書及び公認会計士(外国公認会計士を含む。)又は監査法人の意見書(貸借対照表及び損益計算書並びにこれらの附属明細書に係るものに限る。次項において同じ。)を併せて備えて置かなければならない。

3 組合員及び組合の債権者は、営業時間内は、いつでも、財務諸表等並びに前項の組合契約書及び意見書の閲覧又は謄写を請求することができる。

LPSの会計処理については、経済産業省が定めている「投資事業有限責任組合会計規則」が準拠すべき基準となります。また、日本公認会計士協会が公開している業種別委員会実務指針第38号「投資事業有限責任組合における会計上及び監査上の取扱い」が実務上の指針となります。

基本的に投資の時価評価(公正価値評価)が必要となるため、特に未上場株式への投資を行うLPSは然るべき対応が求められます。詳細は本記事では割愛しますが、評価方法の定義、ガバナンスの構築、LPS契約における記載など、多角的な対応が必要となります。

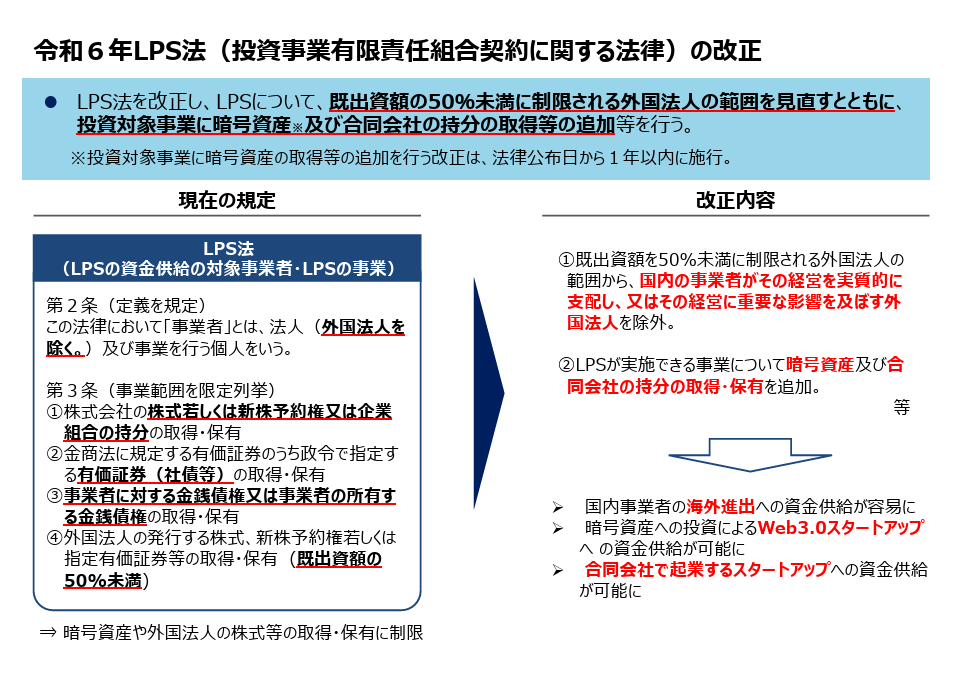

最新の法改正と動向

政府はスタートアップ支援強化などの目的のため、令和6年にLPS法の改正を行いました。同改正は同年6月7日に公布され、大部分が同年9月2日に施行されました。主な改正ポイントは以下の4点です。

令和6年LPS法改正概要(出所:経済産業省)

外国法人への投資制限の緩和

従来は、LPSの外国法人への出資は出資総額の50%未満に制限されていましたが、同規制が海外投資家からの資金流入を阻害しているとの批判が強くありました。

今回の改正により、日本法人または日本人が実質的に支配し、または経営に重要な影響を及ぼす外国法人については、制限が撤廃されました。これにより、海外投資家からの資金流入や国内事業者のグローバルな事業展開が促進されることが期待されています。

暗号資産の保有解禁

LPS法第3条はLPSの事業目的を限定列挙しており、第3条に登場する事業のみがLPSで実施できます。改正前は、第3条列挙事業に暗号資産(仮想通貨)の保有が含まれていませんでしたが、今回の改正で追加され、暗号資産の取得・保有が可能となりました。昨今のビットコイン価格の高騰やビットコイン保有に特化した企業の勃興を受け、暗号資産を投資対象としたファンド組成の動きも既にみられ始めています。Web3.0関連のスタートアップなど、暗号資産を活用する新興企業へのLPSを通じた資金供給も広がると考えられます。

なお、本改正のみ、他の改正と施行日が異なる(公布日から1年以内に施行予定)点に注意が必要です。

合同会社の持分取得解禁

従来は、LPSは合同会社(LLC)の持分を取得することができませんでしたが、今回の改正により合同会社の持分の取得・保有が認められるようになりました。これにより、合同会社形態で設立されるスタートアップや中小企業への投資が可能となり、投資先の多様化が期待されます。

ただし、既存のLPSが新規に合同会社の持分取得を行う場合、LPS契約や登記内容との整合性には注意が必要です。

監査意見の対象範囲の変更

前述のとおり、LPSの財務諸表については公認会計士または監査法人による監査意見が必要となります。本改正によって、業務報告書が監査対象外となりました。

ロジットパートナーズ法律会計事務所のサービス

LPS組成・運営支援

当事務所ではLPS組成・運営に係るサポート業務を承ります。当事務所の強みとして、弁護士、公認会計士、税理士、司法書士によるワンストップサービスがあります。LPS契約書の作成から設立登記手続、各種規程類の策定、投資時価評価の枠組み構築に至るまで、LPSの各バックオフィス領域における様々なサポートメニューが提供可能です。

(なお、当事務所は会計監査業務は行っていないため、公認会計士としての監査意見提出は承っておりません。予めご了承ください。)

株式価値評価サービス

非上場株式に係る株式価値評価(株価算定報告書の作成)、特定領域の法務アドバイザリー、株式価値や法令解釈に係る意見書作成、訴訟代理までを一気通貫でご支援することが可能です。個別のメニューのご依頼の場合でも、各分野の知識・経験を活かし、クライアントにとって最適なソリューションを提供します。また、セカンドオピニオンとしてのご依頼も承っています。

お気軽にお問合せください。