令和6年度税制改正大綱で公表されたとおり、令和6年分の所得税・令和6年度分の個人住民税について、納税者及び配偶者を含めた扶養親族1人につき4万円(所得税3万円・個人住民税1万円)の減税が実施されます。

本制度は複雑かつ煩雑であることから、不安や疑問の声も多くあがっています。本記事では制度の概要を説明します。

Contents

定額減税の制度概要

対象者

合計所得金額1,805万円超の納税者が定額減税の対象となります。給与所得のみの所得者の場合、給与所得2,000万円超に対応する金額です。

なお、所得税は令和6年分の合計所得金額で判定するのに対し、住民税は令和6年度分の個人住民税に係る合計所得金額、すなわち令和5年分の合計所得金額で判定されます。所得税と住民税で判定期間に1年のズレが生じる点に注意が必要です。

減税額

基本的に、以下の合計額が減税されます。

① 居住者である本人 所得税3万円、住民税1万円

② 居住者である同一生計配偶者又は扶養親族 一人につき所得税3万円、住民税1万円

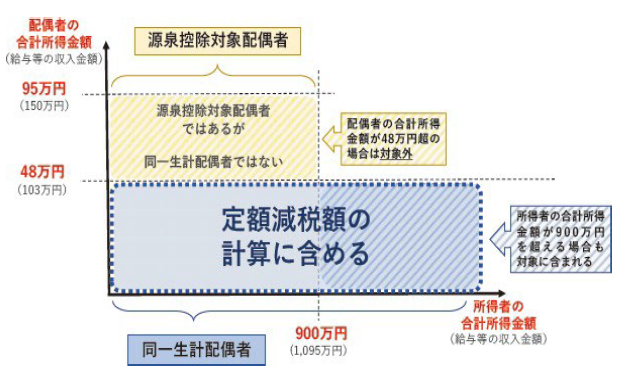

同一生計配偶者とは

「同一生計配偶者」とは、12月31日時点で生計を一にする配偶者で、年間の合計所得金額が48万円以下の人をいいます。

源泉徴収税額の計算に用いられる「源泉控除対象配偶者」や、配偶者控除の対象となる「控除対象配偶者」とは定義が若干異なる点に注意が必要です。

国税庁HPより引用

扶養親族とは

「扶養親族」とは、12月31日時点で生計を一にする配偶者以外の親族で、年間の合計所得金額が48万円以下の人をいいます。

なお、16歳未満の扶養親族は扶養控除の対象にはなりませんが、定額減税の対象には含まれます。

減税の方法

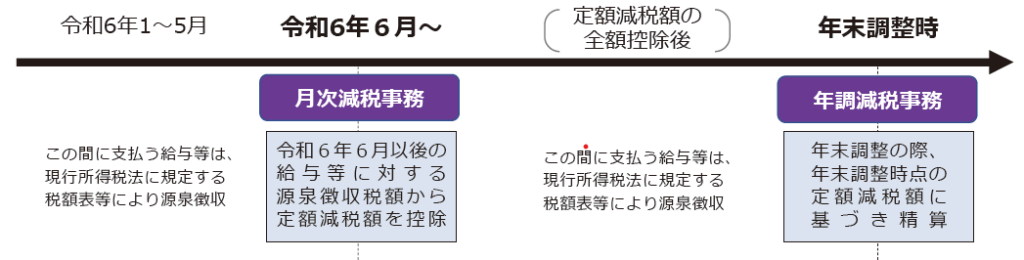

所得税

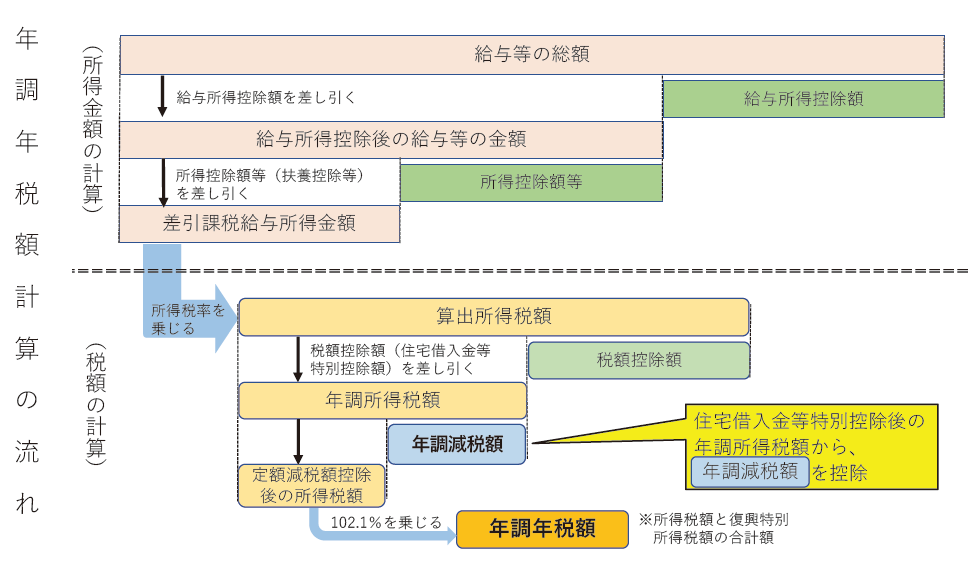

給与所得者については、令和6年6月からの月次給与等の源泉徴収税額からの控除(月次減税)と令和6年の年末調整による精算(年調減税)の二段構えの制度となっています。

国税庁HPより引用

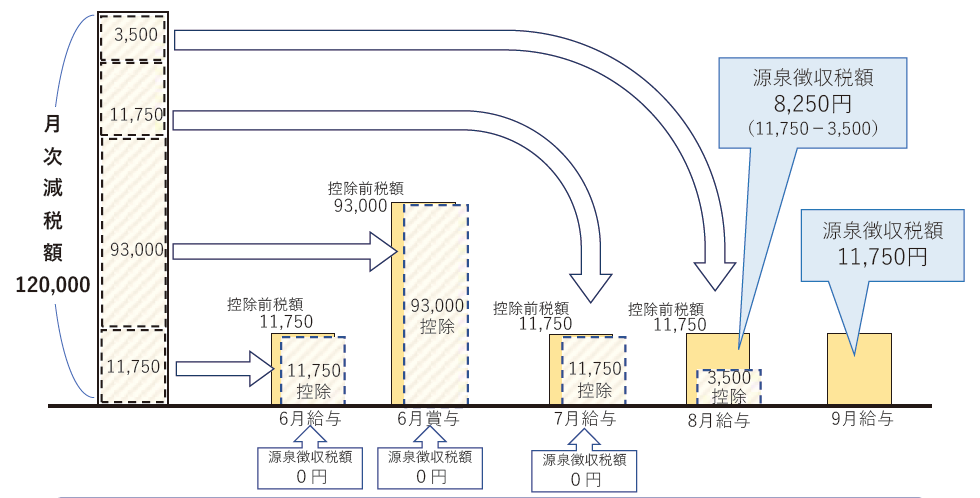

月次減税

月次減税では、6月以降の給与及び賞与に係る源泉徴収税額から減税額を順次控除します。控除しきれなかった額を翌月に繰越し、控除額を使い切った時点で減税完了となります。

なお、給与額から年間の合計所得金額が1,805万円を越えることが確実と見込まれる在職者であっても、月次減税の対象には含まれるため注意が必要です。

国税庁HPより引用

年調減税

12月までの給与・賞与の源泉徴収額で定額減税額を控除しきれなかった場合、年末調整において税額控除します。

控除の順番には注意が必要です。住宅ローン減税等の控除後の所得税額(年調所得税額)から控除します。

国税庁HPより引用

事業所得者の場合

事業所得者の場合、源泉徴収による月次減税及び年調減税のような仕組はなく、令和6年度分の確定申告で控除を受けることとなります。ただし、第1期分予定納税額(令和6年7月)がある場合、まず予定納税額から控除を受けることとなります。

住民税

住民税については、市区町村において減税額の計算を行い、減税額反映後の住民税額が納税通知されます。企業側においては源泉徴収額控除等の対応事務は特段生じません。

定額減税特設サイト

以上が制度の概要ですが、この他、2箇所以上から給与がある場合の対応や、減税額を使い切れない場合の調整給付など、様々なパターンが発生し得ます。

より詳細に制度内容を把握したい場合には、国税庁の定額減税特設サイトの情報が参考になります。

企業における対応

定額減税の実施に伴い、各企業の人事担当部署においては、6月1日時点で在籍する在職者を抽出して減税額を算出し6月1日以降の給与・賞与から在職者別に控除を行うという対応が必須になります。

対象者と控除額の確定

まずは基準日(令和6年6月1日)時点での在職者を抽出し、対象者を確定します。そして各在職者について同一生計配偶者や扶養親族の人数を確認し、控除額を確定します。

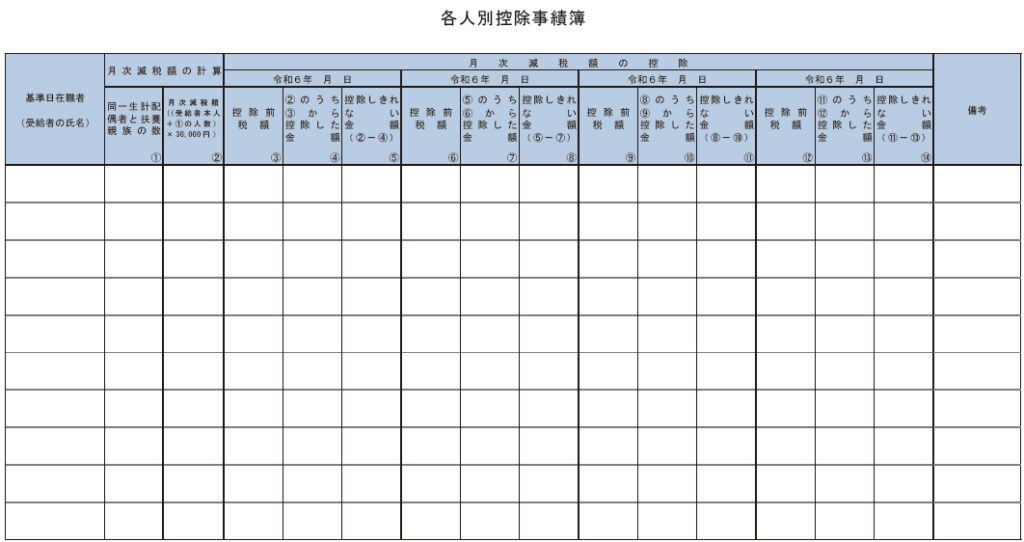

月次減税・年調減税の実施、各人別控除事績簿の作成

対象者について、6月以降の各月の給与・賞与の支払において源泉徴収税額からの控除を行います。

対象者別に控除額の記録・管理が必要となるため、国税庁が各人別の控除実績をまとめた帳簿(「各人別控除事績簿」)の作成を推奨しています。法的義務はありませんが、控除額が不明瞭になるとトラブルにつながりかねないため、各企業において整備することが推奨されています。なお、国税庁がサンプルを公開していますが、必ずしもこのフォーマットを使用する必要はありません。

各人別控除事績簿サンプル(国税庁HPより)

給与明細への記載

源泉徴収税額からの控除にあたり、給与・賞与明細への記載対応も必要となります。

下記リンクのとおり、多くのクラウド会計ソフト提供会社では6月までに機能追加の対応をとる予定です。

『マネーフォワード クラウド給与』『マネーフォワード クラウド年末調整』、令和6年の定額減税への対応を決定

freee人事労務、令和6年の定額減税の対応方針を公開

ロジットパートナーズ法律会計事務所のサービス

当事務所では公認会計士・税理士による会計税務顧問サービスを提供しています。法人・個人事業主を問わず、日常的な会計・税務対応から年度末の税務申告代理まで幅広く承ります。

また、弁護士による法律顧問サービスとの併用も可能です。法務・会計・税務の課題にワンストップで対応可能なサービスは、主に中小規模事業者のクライアント様からご好評をいただいています。

お気軽にお問合せください。